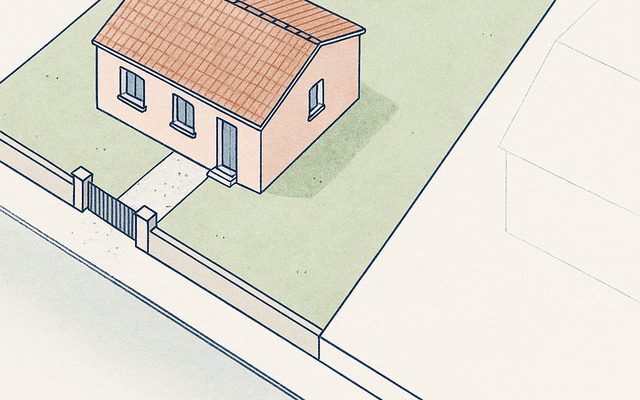

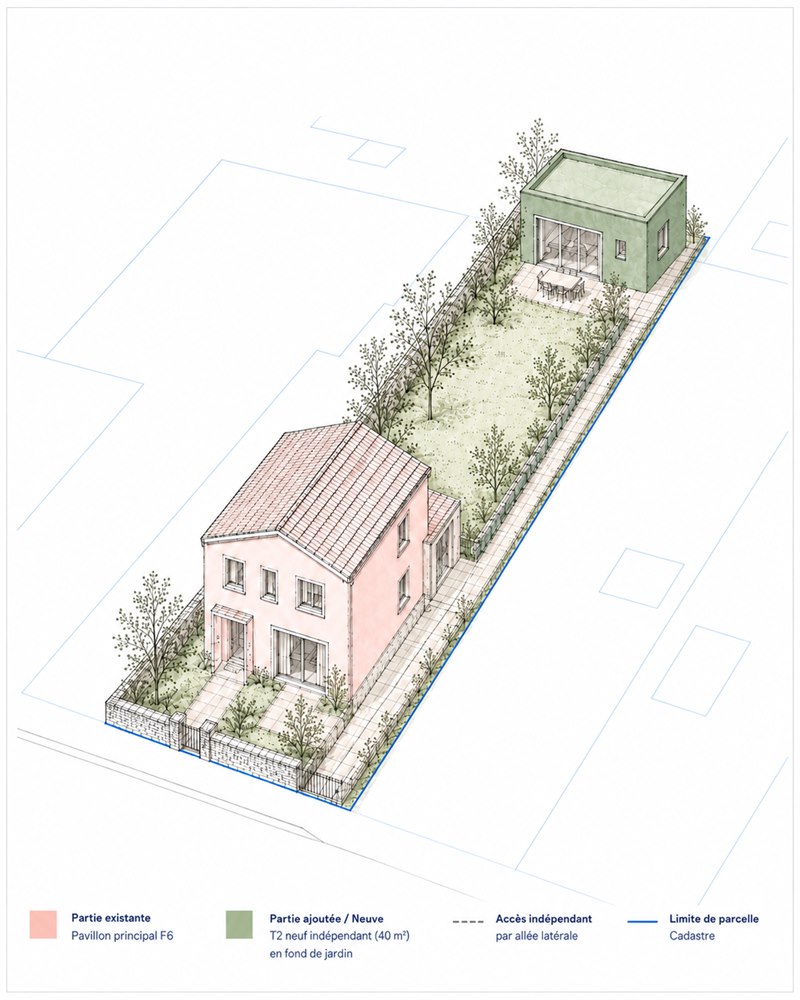

Pavillons disponibles

Neuf pavillons aujourd'hui. Deux de plus chaque mois.

Tous divisibles, tous documentés Scan Pro, tous accessibles à un dossier que la banque a refusé une fois. Cliquez sur la carte pour voir la fiche complète : photos, plans, simulation finançabilité, calendrier des travaux.

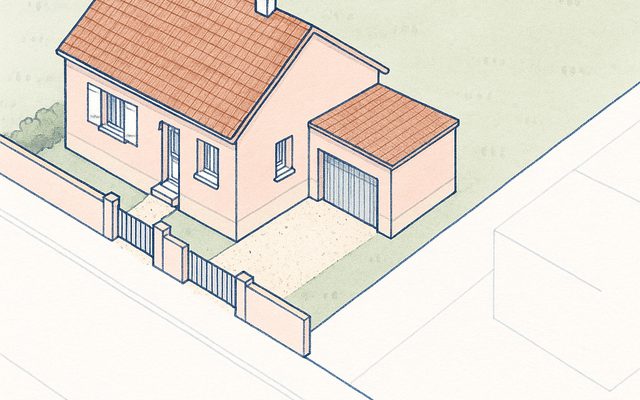

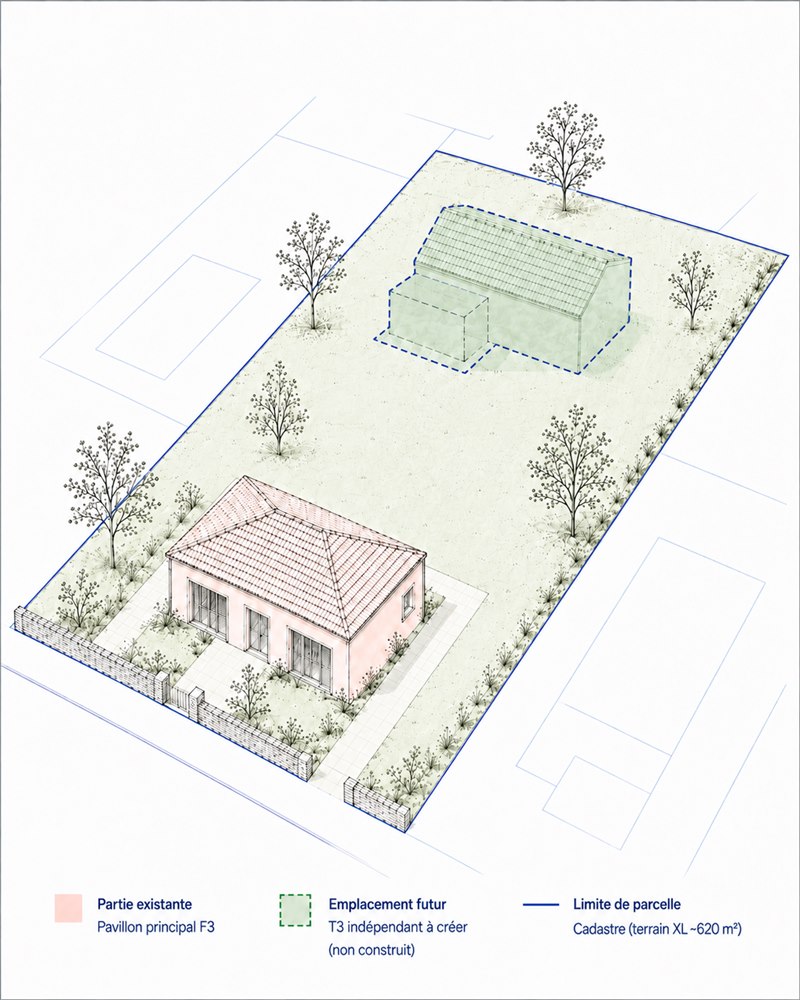

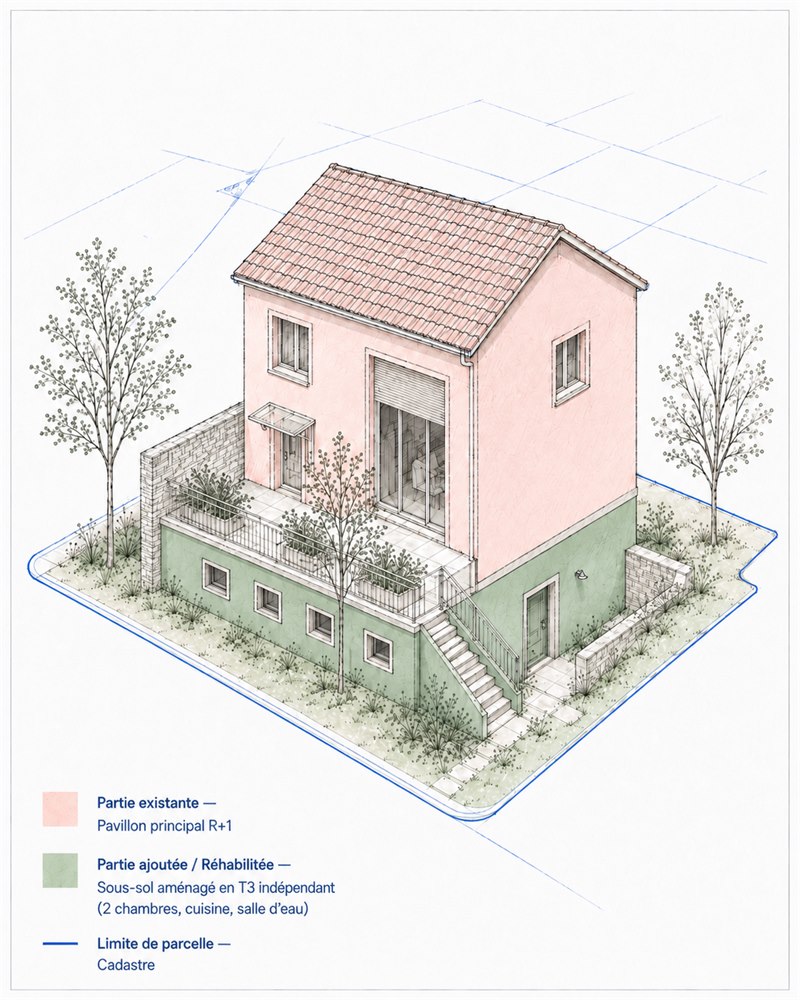

Sous-sol aménageable

95

Sous-sol aménageable

95

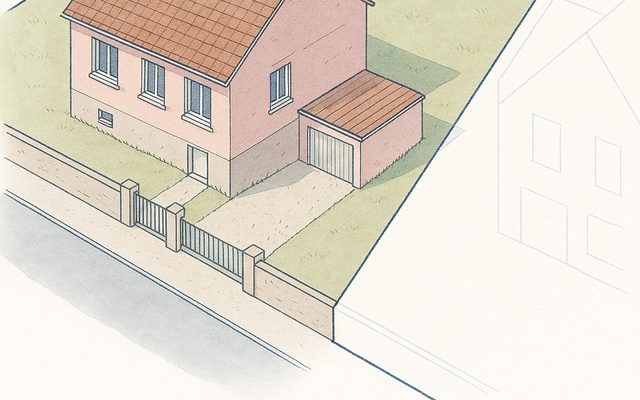

Sarcelles Miraville · Grand terrain

Prix d'achat309 000 €

Avec Réhabiter674€/mois

charge nette estimée · loyer du logement créé déduit

Voir la fiche →

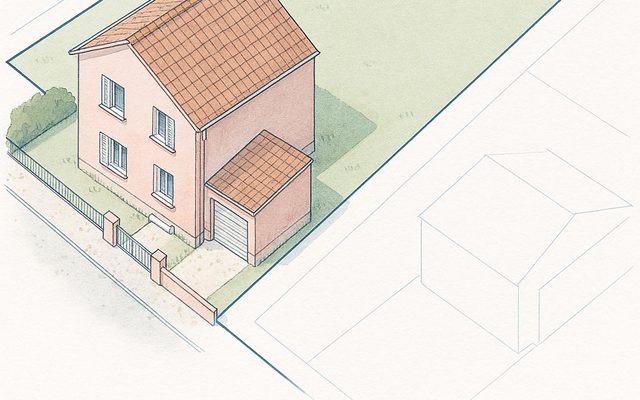

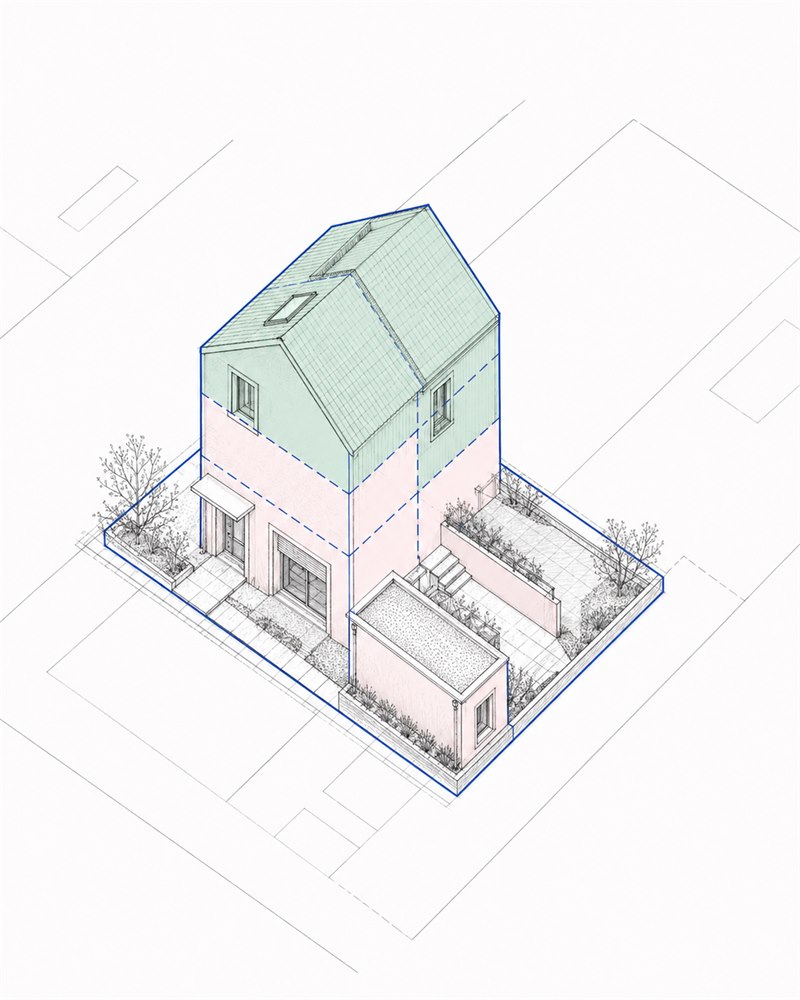

Création en fond de jardin

95

Création en fond de jardin

95

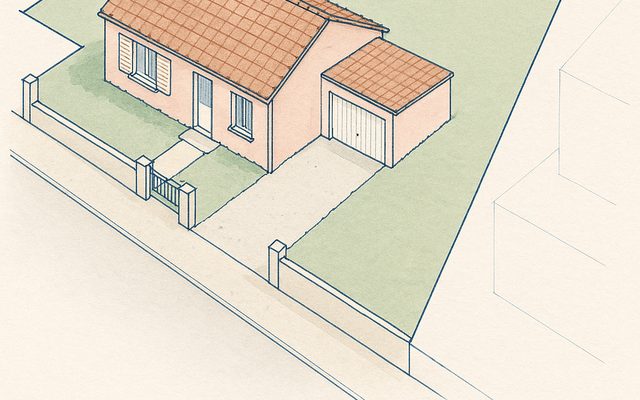

Garges-lès-Gonesse · Grand terrain

Prix d'achat279 000 €

Avec Réhabiter575€/mois

charge nette estimée · loyer du logement créé déduit

Voir la fiche →

Sous-sol aménageable

93

Sous-sol aménageable

93

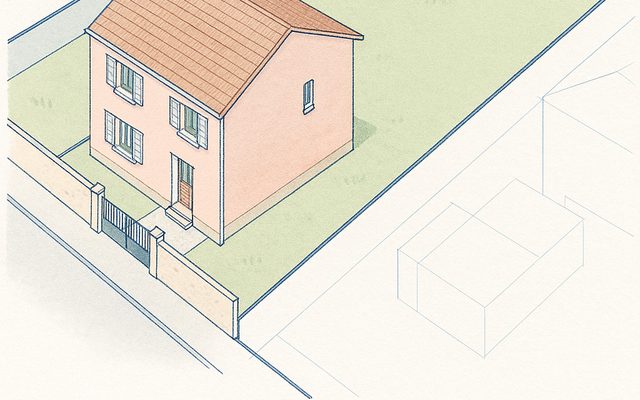

Sevran Perrin · Grand terrain

Prix d'achat264 000 €

Avec Réhabiter574€/mois

charge nette estimée · loyer du logement créé déduit

Voir la fiche →

Création en fond de jardin

93

Création en fond de jardin

93

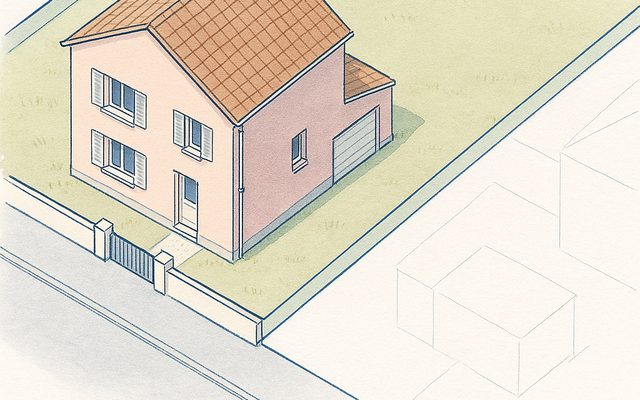

Sevran Les Trefles · Grand terrain

Prix d'achat269 000 €

Avec Réhabiter526€/mois

charge nette estimée · loyer du logement créé déduit

Voir la fiche →

Création en fond de jardin

93

Création en fond de jardin

93

Bondy · Grand terrain

Prix d'achat289 000 €

Avec Réhabiter610€/mois

charge nette estimée · loyer du logement créé déduit

Voir la fiche →

Création en fond de jardin

93

Création en fond de jardin

93

Aulnay-sous-Bois · Grand terrain

Prix d'achat297 000 €

Avec Réhabiter642€/mois

charge nette estimée · loyer du logement créé déduit

Voir la fiche →

Sous-sol aménageable

95

Sous-sol aménageable

95

Sarcelles · Grand terrain

Prix d'achat299 000 €

Avec Réhabiter655€/mois

charge nette estimée · loyer du logement créé déduit

Voir la fiche →

Création en fond de jardin

93

Création en fond de jardin

93

Sevran Perrin · Grand terrain

Prix d'achat299 000 €

Avec Réhabiter660€/mois

charge nette estimée · loyer du logement créé déduit

Voir la fiche →

Sous-sol aménageable

95

Sous-sol aménageable

95

Garges-lès-Gonesse · Grand terrain

Prix d'achat299 500 €

Avec Réhabiter669€/mois

charge nette estimée · loyer du logement créé déduit

Voir la fiche →

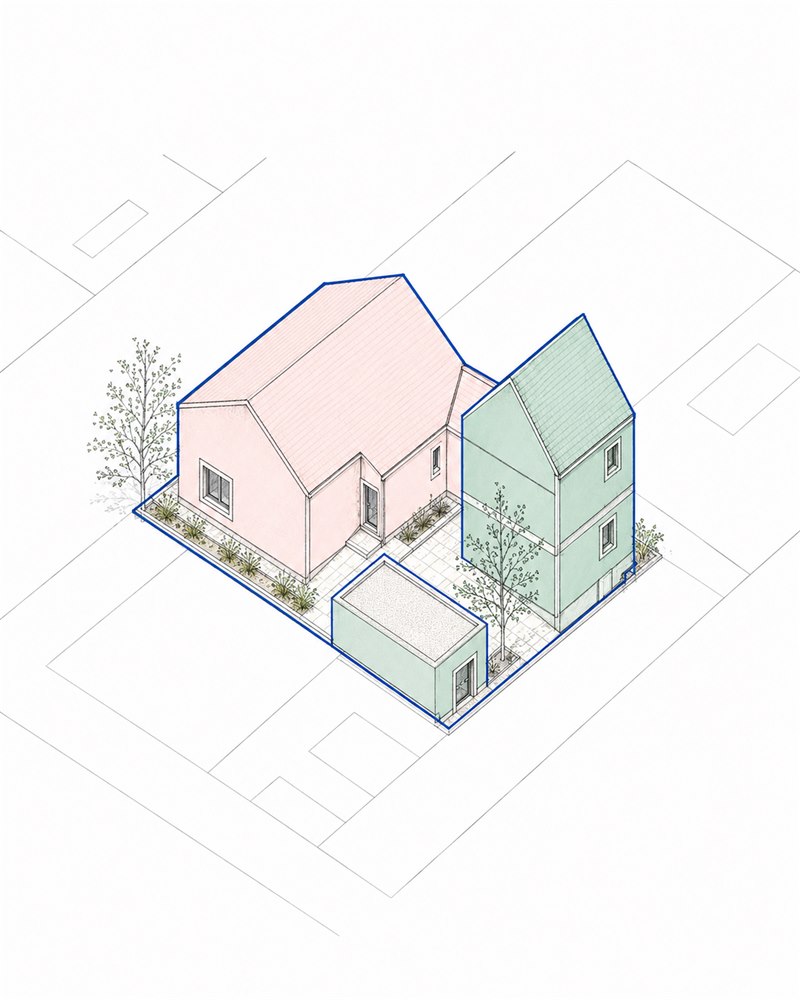

Division / volumes

93

Division / volumes

93

Sevran Savigny Primeveres · Grand terrain

Prix d'achat299 980 €

Avec Réhabiter694€/mois

charge nette estimée · loyer du logement créé déduit

Voir la fiche →

Division / volumes

93

Division / volumes

93

Sevran · Grand terrain

Prix d'achat318 000 €

Avec Réhabiter757€/mois

charge nette estimée · loyer du logement créé déduit

Voir la fiche →

Studio attenant existant

95

Sarcelles Village · Pavillon à diviser

Prix d'achat395 000 €

Avec Réhabiter1 480€/mois

charge nette · loyer locatif déduit

Voir la fiche →

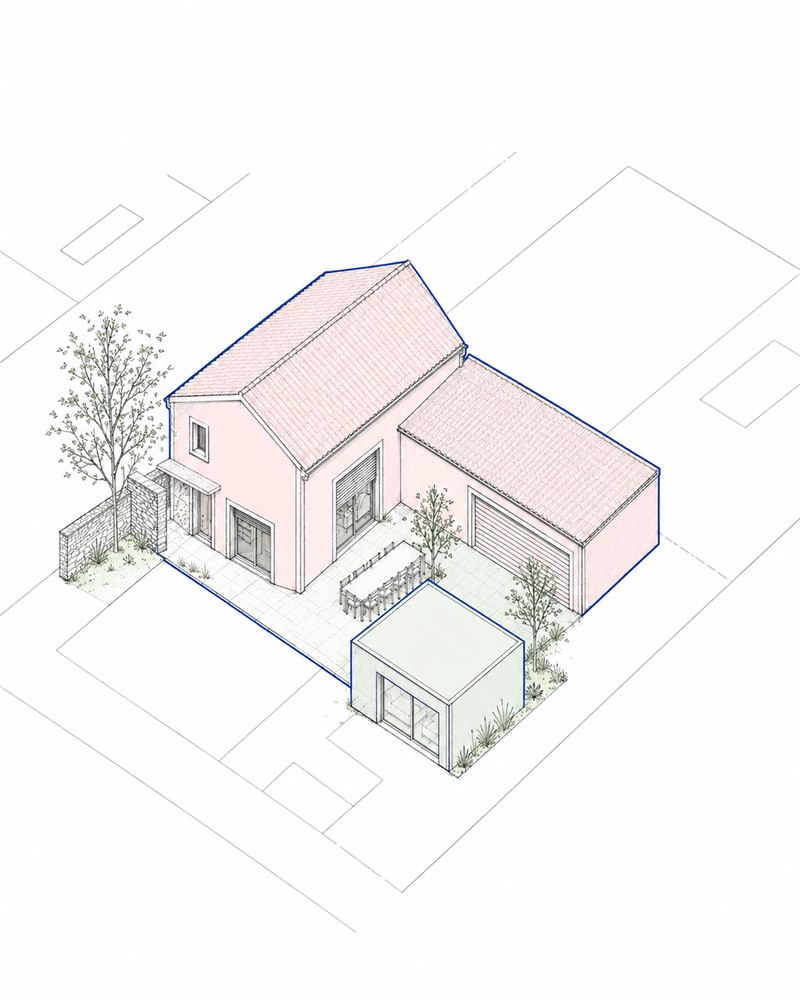

Construction à l'arrière

93

Pierrefitte · Terrain XL constructible

Prix d'achat190 000 €

Avec Réhabiter660€/mois

charge nette · loyer locatif déduit

Voir la fiche →

Surélévation R+1

94

Champigny Tremblay · Surélévation

Prix d'achat548 000 €

Avec Réhabiter2 050€/mois

charge nette · loyer locatif déduit

Voir la fiche →

Garage transformable

94

Champigny Cœuilly · Garage divisible

Prix d'achat507 000 €

Avec Réhabiter1 100€/mois

charge nette · loyer locatif déduit

Voir la fiche →

Surélévation R+1

93

Pierrefitte · Pavillon + surélévation

Prix d'achat450 000 €

Avec Réhabiter1 115€/mois

charge nette · loyer locatif déduit

Voir la fiche →

Annexe déjà construite

95

Sarcelles Chaufour · Annexe existante

Prix d'achat329 900 €

Avec Réhabiter1 220€/mois

charge nette · loyer locatif déduit

Voir la fiche →

Construction à l'arrière

93 Nouveau

Bondy Mare à la Veuve · F6 1990

Prix d'achat397 000 €

Avec Réhabiter699€/mois

charge nette · loyer locatif déduit

Voir la fiche →

Division parcellaire

93 Nouveau

Aulnay Nonneville · Division parcellaire

Prix d'achat424 000 €

Avec Réhabiter1 590€/mois

charge nette · loyer locatif déduit

Voir la fiche →

Studio attenant existant

92 Nouveau

Châtillon Sablons · Maison + studio premium

Prix d'achat780 000 €

Avec Réhabiter1 269€/mois

charge nette · loyer locatif déduit

Voir la fiche →

Sous-sol aménagé

95 Nouveau

Garges La Lutèce · Sous-sol indépendant

Prix d'achat489 000 €

Avec Réhabiter1 850€/mois

charge nette · loyer locatif déduit

Voir la fiche →

Tri-partite déjà construit

93 Nouveau

Aulnay Canal · Tri-partite déjà construit

Prix d'achat419 000 €

Avec Réhabiter980€/mois

charge nette · loyers cumulés déduits

Voir la fiche →

Sous-sol aménageable

93 Nouveau

Aulnay Vieux Pays · 4 niveaux + sous-sol

Prix d'achat390 000 €

Avec Réhabiter1 450€/mois

charge nette · loyer locatif déduit

Voir la fiche →